通常在一项房地产建设过程中整体主要考虑以下三个大的方向性问题:

房地产行业控股架构考虑(谁投资谁收益)

房地产经营业务中涉及税务(不同业务环节都有哪些税)

房地产开发商的常用退出机制(哪种方式退出有利)

首先一个好的控股架构,不单对房地产建设完成后利润分配的节税,以及对日后退出都有很好的帮助,可以说是决定开发收益的前提。

其次,经营中也会涉及到相当多的税务问题要具体理清,那么从整体看有哪些税呢?

最后,房地产建成后,相关的物业经营运营可能会转移到物业公司或转让出去,那开发公司怎样合理地退出呢。

房地产行业控股架构的主要考虑要点

1. 要考虑控股的结构,主要的考虑有两大主要因素:

A:是否设置海外公司持股?这样的好处在于地产项目赚钱后向境外公司分配利润可以享受比较低的税率(通常是10%,协定国家可能更低)。股东利润再分配个税较低

B:未来方便转让股权?

2. 在考虑海外持股设置控股公司的情况下,如何选择控股公司所在地?

要先考虑各地从中国取得的收益如何征税,下图列举了部分地区作为非居民企业取得源于中国的不同收入涉及的税率。

在规划时可以考虑方向:

中国与其他国家/地区的协定安排是否有利于降低税负?

境内房地产企业与控股架构公司之间可能存在的交易类型?如特许权、商标权、借款、分配股利等

考虑申请税收协定待遇时境外控股公司应该符合的基本条件包括什么?

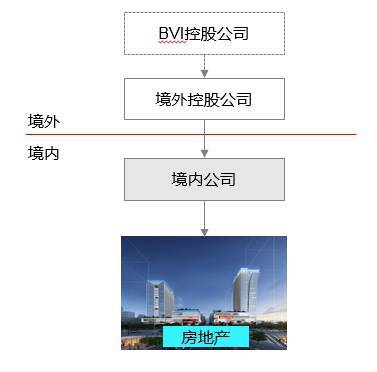

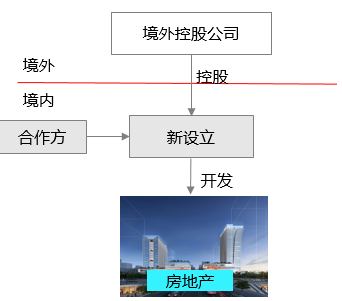

3. 可以选择的控股进入方式

新设立一家房产开发企业取得土地使用权,通过境内机构进行房产开发,必要时可以引入境内的合作方共同开发

可以考虑通过收购现持有土地的房产企业,通过股权收购获得土地开发权利

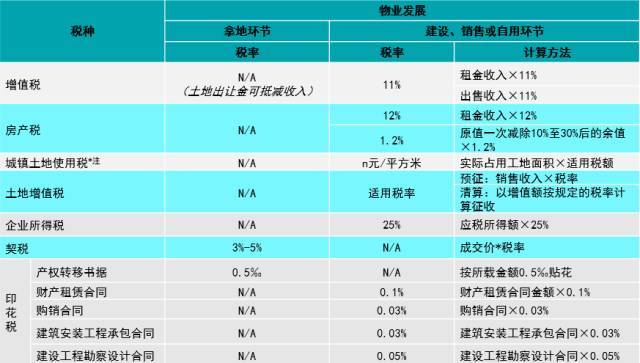

房地产行业经营中主要税务事项考虑

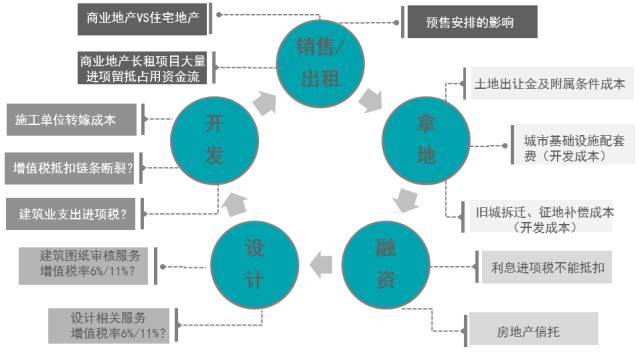

1. 从房地产经营的不同环节看,涉及不同的成本考量:

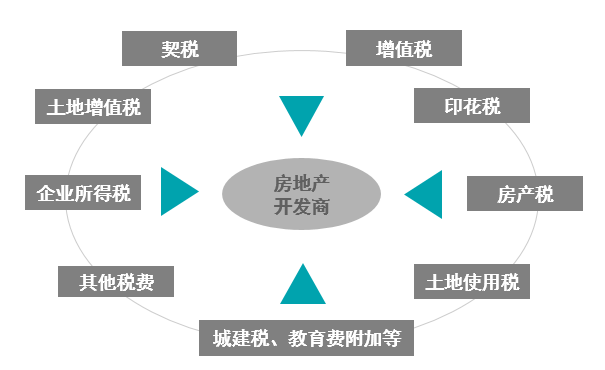

2. 从房地产经营的税务事项的考虑,从整体看在房地产经营过程中会涉及到以下主要的税种

房地产行业承担较多种类的税费,增值税会增加企业的负担?如何与其他税种互动?双重征税?

相关的税种可能的计算方式如下:

考虑增值税时,主要管理好以下几个关键问题:

►土地出让金进项抵扣问题?

►销售收入的预缴问题

►建安成本取得有效可抵扣发票的问题?

►持有物业抵扣方式问题?

►经营物业增值税征管?

考虑所得税方面,主要管理好以下几个关键问题:

►建设开发单位

►预征与正常销售的衔接问题

►收入的审核

►成本分摊原则、计算口径

►公共配套设施成本分配原则

►扣除项目的计算分摊

►清算后再转让房地产的处理

►非直接销售和自用房产的收入确定

►合作建房企业所得税的处理

考虑土地增值税方面,主要管理好以下几个关键问题:

►房地产开发项目清算条件和时限

►投资入股土地征收土增税土地扣除项目金额问题

►成本分摊问题,普通住宅和非普通住宅的土地购置成本

►清算扣除项目的审核

►回迁安置房视同销售问题

►同一清算单位中分别计算增值额、增值率和土地增值税的审核

►房地产开发项目特殊减免税规定

►代收费用扣除问题

►不同情况的车位成本列支

►分别开发项目的土地、开发成本的分摊

在合作建房的情况下,要进一步考虑以下几个问题:

►出地方与出资方的安排

►成本扣除在各方如何分摊

►收入确认在各方如何确认

►投资回报 利润分成/实物分房的操作

►投入/退出安排

在涉及海外控股的情况下,还需要进一步考虑以下问题:

►股息分配适用税率

►境内投资处置的资本利得汇回税务处理

►外商投资房地产企业清算后剩余资本汇回税务处理

►服务费售付汇处理

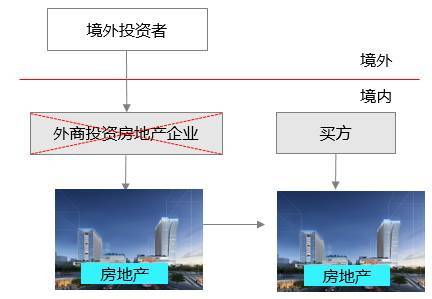

房地产行业常用的退出机制

当前房地产行业,针对不同的控股结构主要有以下几种潜在退出方案:

方案1:处置不动产,进行清算

其中直接对项目公司清算不在本文考虑,以下主要通过转让房产的方式对项目公司进行清算进行考虑。

涉税方面

· 财产销售

· 外商投资房地产企业的清算(如有)

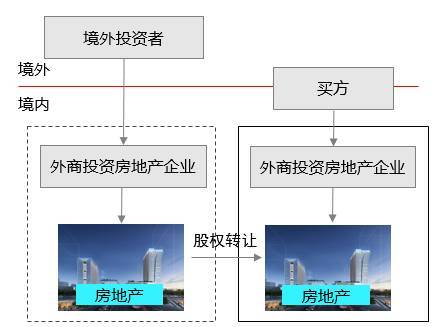

方案2:将外商投资房地产企业的股权转让给其他境内外投资者

涉及税种:

· 资产利得的企业所得税

· 印花税

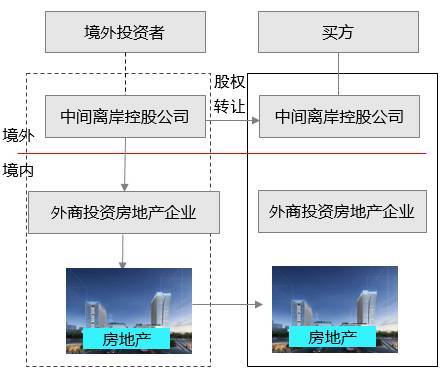

方案3:将中间离岸控股公司的股权转让给境外买家

注:其实用一篇文章很难把房地产的涉税问题讲得很清楚,以上只从宏观的角度分析,所以本文不涉及具体问题的分析。在房地产的链条上还有几个比较重要的考虑点,比如融资方式、销售或分房等涉税处理,暂时不在本文涉及。